Auch 2024 sollten High-Yield-Obligationen attraktive Renditen abwerfen. René Kallestrup von Capital Four plädiert jedoch für einen selektiven Ansatz mit Blick auf Sektoren und Regionen.

Hochzinsanleihen hatten ein sehr gutes Jahr 2023. Während der generelle Bondmarkt im vergangenen Jahr gemäss Morningstar um 5.3% stieg, performten High-Yield-Obligationen durchschnittlich um 12.1%1. Diese guten Renditen sollten sich laut René Kallestrup, einem der Portfoliomanager der European High Yield Bond and Flexible Credit Strategien von Nordea, im laufenden Jahr wahrscheinlich fortsetzten. Sie dürften jedoch tiefer ausfallen als im letzten Jahr.

Ein Grund dafür seien die Portfoliorenditen, die insgesamt kürzere Duration der Anlageklasse und der «Pull-to-Par»-Effekt mit Anleihen, die um 95 gehandelt werden und die erwarteten Ausfälle ausgleichen. Nach Peaks bei den Kreditspreads in den Jahren 2020 und 2022 haben sie sich wieder reduziert und liegen aktuell in Europa bei hohen 300 Basispunkten und in den USA bei tiefen 300 Basispunkten2. Kallestrup bevorzugt im aktuellen Umfeld daher europäische Hochzinsanleihen gegenüber ihren Pendants aus den USA auf der Grundlage der derzeit erwarteten Ausfälle. Auch die Ratingzusammensetzung am europäischen Markt beurteilt er als vorteilhaft.

Mehr Ausfälle in den USA erwartet

Die Ausfallraten seien weiterhin auf einem durchschnittlichen historischen Niveau. Zwar seien sie nach extremst tiefen Ständen in den Jahren 2021 und 2022 aufgrund der Konjunkturabschwächung und idiosynkratischer Ereignisse wieder auf etwas über 2% angestiegen3, doch Kallestrup erwartet keine stark nach oben schiessenden Ausfallraten in den kommenden Quartalen – ausser es kommt zu einer tiefen Rezession. Die Ausfallraten in den USA dürften sich auf einem höheren Niveau bewegen als in Europa. Während JP Morgan bei Hochzinsanleihen in den kommenden zwölf Monaten von Ausfallraten in der Höhe von 2.5% in Europa und 2.75% in den USA ausgeht, erwartet Capital Four in Europa tiefere (1.8%) und in den USA höhere (2.9%) Ausfallraten. Grund für die höhere Ausfallprognose für den US-Hochzinsmarkt ist der grössere Anteil an Anleihen mit einem CCC-Rating.

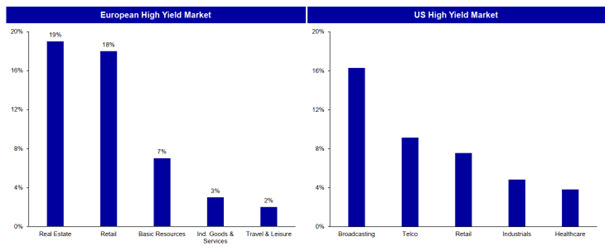

Unterschiede gebe es auch mit Blick auf die Sektoren mit den höchsten Ausfallraten. Während 2023 in Europa besonders in den Immobilien- und Einzelhandelssektoren viele Ausfälle zu verzeichnen waren, konzentrierten sich die Konkurse in den USA stärker auf den Rundfunk, aber auch auf die Telekommunikationsbranche sowie den Einzelhandelssektor4.

Grosse Unterschiede zwischen Europa und den USA mit Blick auf die Sektoren mit den meisten Ausfällen

Quelle: JP Morgan. Stand: 29. Dezember 2023

In Europa werden bis 2026 rund 44% der Hochzinsanleihen fällig, in den USA hingegen lediglich 20%5. Kallestrup erwartet jedoch, dass sich die Maturity Wall in Europa aufgrund von gross angelegten Refinanzierungswellen derjenigen auf der anderen Seite des Atlantiks angleichen sollte. Er betont, dass Emittenten mit einem guten Rating, die Anleihen während der Negativzinsphase ausgaben und noch heute von den niedrigen Kupons profitieren, diese bis zur Fälligkeit halten. Denn heute müssten sie zu höheren Kupons refinanziert werden. Dadurch haben sich die europäischen Hochzinsmärkte in Märkte mit kürzerer Laufzeit verwandelt. Und da die meisten Anleihen ein Jahr vor Fälligkeit refinanziert werden (abhängig von der Kündigungssperrfrist), kann der Pull-to-Par-Effekt anständige Renditen liefern, obwohl Emittenten mit einer nicht nachhaltigen Kapitalstruktur ausfallen werden.

Vorsicht bei Immobilienbonds

Mit Blick auf die Performance schnitten zwischen Anfang 2023 und Ende Februar 2024 die meisten Branchen gut ab6. Ausserdem sei die Mehrheit der Unternehmen vorsichtiger geworden und hätten ihren Verschuldungsgrad reduziert. Das treffe in besonderem Masse auf Firmen aus den Transport- und Konsumgütersektoren zu, die von der Corona-Pandemie besonders stark getroffen wurden. Unternehmen im Finanzdienstleistungs- und im Gesundheitssektor hingegen hätten einen Anstieg des Verschuldungsgrades zu verzeichnen.

Kallestrup bevorzugt auch Sektoren mit guten Fundamentaldaten, die weniger zyklisch sind, und ist im Dienstleistungssektor über- und im Automobil- und Grundstoffsektor untergewichtet. Ausserdem favorisiert er vorrangig besicherte Anleihen mit höheren Rückzahlungsquoten. Darüber hinaus zieht er nachrangiges Bankkapital von systemrelevanten Banken in Nordeuropa gegenüber kleineren Banken in Südeuropa vor. Vorsichtiger ist er bei Investitionen in Anleihen aus dem Immobiliensektor, der je nach Region mit erheblichen Risiken behaftet ist.

1 https://www.morningstar.com/funds/6-top-performing-high-yield-bond-funds

2 ICE BAML, Credit Suisse. Stand: 31. Dezember 2023.

3 JP Morgan Research, LCD (Morningstar). Stand: 29. Dezember 2023.

4 JP Morgan Research. Stand: 29. Dezember 2023.

5 ICE BofA. Stand: 29. Dezember 2023.

6 Capital Four, Bloomberg