Mit dem Beginn des Zinssenkungszyklus haben sich weltweit börsennotierte Immobilien in letzter Zeit zu einem Gewinner entwickelt. Dank günstiger Bewertungen besteht noch weiter Luft nach oben.1

GEOFFREY DYBAS, CFA, Manager der Global Real Estate Strategie von Nordea und Head of Real Estate & Senior Portfolio Manager bei Duff & Phelps Investment Management Co. beantwortet Fragen zum Markt für globale börsennotierte Unternehmen.

Global börsennotierte Immobilien standen in den letzten Jahren vor einigen Herausforderungen. Wird Gegenwind zu Rückenwind?

GEOFFREY DYBAS: In den letzten 18 Monaten waren Anleger angesichts des raschen Anstiegs der Zinssätze und in jüngster Zeit aufgrund des wahrgenommenen Umfelds des „höher für länger“ Zinsumfelds besorgt über die Allokation von Kapital in börsennotierten Immobilien. In den letzten Monaten haben wir jedoch argumentiert, dass die Zinssätze sinken und dass weltweit börsennotierte Immobilien nach dem Ende eines steigenden Zinszyklus in der Lage sind, eine Outperformance zu erzielen. Das dritte Quartal könnte der erste wirkliche Einblick in eine Rückkehr zur Normalität der relativen Performance von börsennotierten, in der Immobilienbranche tätigen Aktiengesellschaften – den sogenannten REITs – sein. Im 3. Quartal 2024 begünstigten die nachlassende Inflation und die sinkenden Realzinsen börsennotierte globale Immobilien. Darüber hinaus haben wir eine deutliche Verschiebung der Führungsrolle von Wachstumsaktien hin zu wertorientierten und kapitalintensiven Sektoren sowie börsennotierten globalen Immobilien festgestellt. Dies steht in scharfem Kontrast zu den vorangegangenen zwölf Monaten, in denen REITs deutlich hinter dem breiteren Markt zurückblieben. Wir glauben, dass die Anlageklasse einen günstigen Regimewechsel erlebt und dass globale börsennotierte Immobilien eine Outperformance erzielen werden, da die Fed bereits mit Zinssenkungen begonnen hat und immer mehr Anleger ihr Engagement ausgehend von einer engen Liste von Technologietiteln ausweiten.

Weltweit börsennotierte Immobilien stiegen im 3. Quartal 2024 um 16 %. Ist es jetzt zu spät für Kunden, in globale REITS zu investieren?

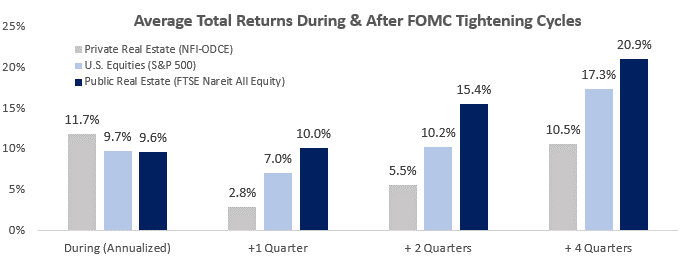

GEOFFREY DYBAS: Nein, das glauben wir nicht. Wir sind uns zwar bewusst, dass die Renditen für globale REITs seit Quartalsbeginn und in den letzten 12 Monaten sehr robust waren, aber wir sind der Meinung, dass die Performance eher eine veränderte Stimmung widerspiegelt und die jüngste Underperformance aufholt. Betrachtet man die Wertentwicklung der globalen börsennotierten Immobilien seit Januar 2022, so hat sich die Anlageklasse noch nicht vollständig erholt – im September 2024 lag sie bei fast -9 %. Wenn wir eine längerfristige Perspektive einnehmen, liegen die Renditen auf Basis der letzten 5 Jahre auch deutlich unter ihren historischen langfristigen Durchschnittswerten und liegen deutlich hinter den breiteren globalen Aktien zurück, was REITs immer noch Spielraum lässt, um langfristig attraktive Renditen zu erzielen. In der Vergangenheit haben REITs in den 12 Monaten nach einem Straffungszyklus der Fed eine Rendite von 20,9 % erzielt und damit sowohl private Immobilien (10,5 %) als auch Aktien (17,3 %) übertroffen. Auf der anderen Seite erwarten wir auch, dass sich das Cashflow-Wachstum im Jahr 2025 gegenüber 2024 beschleunigen wird, was zu einem höheren Dividendenwachstum führt, was wiederum durch gesunde Bilanzen gut unterstützt wird. Darüber hinaus könnte das Übergewicht an erheblichem ungenutztem Kapital in den privaten Immobilienfonds zu weiteren Fusionen und Übernahmen führen. Natürlich könnten wir nach der jüngsten Bewegung eine gewisse Konsolidierung auf dem aktuellen Handelsniveau für globale REITs sehen, aber wir befinden uns in den Anfängen der Lockerung der Zentralbankpolitik. Das stellt einen historischen Rückenwind für dieses Anlagesegment dar.

Quellen der Grafik: Federal Reserve Board; Nareit; NCREIF; Faktensatz. Stand der Daten 2023:Q4. Anmerkung: Seit 1990 gab es 5 Zyklen zur Straffung der Geldpolitik. Die Analyse umfasst die ersten 4 Zyklen. Der jüngste Zyklus wurde aufgrund fehlender Daten zu den Ergebnissen des 4. Quartals nicht berücksichtigt. Die dargestellte Wertentwicklung ist historisch; die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse, und Anleger erhalten möglicherweise nicht den vollen investierten Betrag zurück. Der Wert Ihrer Investition kann steigen und fallen, und Sie könnten einen Teil oder Ihr gesamtes investiertes Geld verlieren.

Werden global börsennotierte Immobilien zu attraktiven Bewertungen gehandelt? Wie sind sie im Vergleich zu globalen Aktien bewertet?

Wie kann ein globales REIT-Engagement in das Portfolio eines Anlegers passen?

GEOFFREY DYBAS: Das Engagement in globalen REITs bietet sowohl der Ertragsquelle als auch dem Kapitalzuwachs eines Portfolios ein gutes Element der Diversifizierung. Daher sind wir der Meinung, dass der Sektor sowohl gegenüber Aktien als auch gegenüber Anleihen gut geeignet ist. In der Vergangenheit wurde der Sektor mit einer geringeren Korrelation sowohl zu Aktien als auch zu Anleihen gehandelt, was zur Diversifizierung gegenüber beiden Anlageklassen beitrug. Darüber hinaus machten die Dividendenerträge, die oft höher sind als die breite Aktienmarktdividende, rund 50 % der von REITs erzielten Gesamtrenditen aus. Dies ist angesichts des starken Fokus auf die Cashflow-Generierung durch die Vermietungstätigkeit erreichbar. Durch die Investition in REITs können Anleger ein finanzielles Engagement in globalen Immobilien in verschiedenen Immobiliensektoren mit spezialisierten Managementteams genießen, was dazu beiträgt, die Gesamtrendite eines Portfolios zu steigern.

Quellen: Bloomberg und Duff & Phelps. Daten in USD. Globale Aktien (Global Stocks) werden durch den MSCI ACWI Index repräsentiert. Globale Anleihen (Global Bonds) werden durch den Global Bloomberg Aggregate Bond Index repräsentiert. Globale REITs (Global Listed Real Estate) werden durch den FTSE E/N Developed Real Estate Index repräsentiert. Die Indexrenditen werden auf Basis der Gesamtrendite berechnet, wobei die Nettodividenden reinvestiert werden. Stand: Juni 2024. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Warum sollten Anleger eine Allokation von börsennotierten Immobilien anstelle der von privaten Immobilien in Betracht ziehen?

GEOFFREY DYBAS: Es gibt hier mehrere Vorteile. Angesichts der jüngsten Zinssenkungen sollten Anleger unserer Meinung nach eine Kapitalallokation in öffentliche REITs in Betracht ziehen, da börsennotierte Immobilien 12 Monate nach einem Straffungszyklus in der Vergangenheit private Immobilien um 10,4% übertroffen haben. In jüngster Zeit haben sich globale börsennotierte REITs besser entwickelt als private Immobilien, seit die Fed die Zinserhöhungen im Juli 2023 pausiert hat (7,8 % gegenüber -9,3 %).33 Ein weiterer wichtiger Grund, in öffentliche Immobilien zu investieren, ist der Zugang zu Immobiliensektoren der nächsten Generation. Traditionell, von Kernsektoren wie Einzelhandel, Büro, Wohnungen und Industrie dominiert, hat der Markt mit dem Aufkommen von Nicht-Kernsektoren einen Wandel erlebt. Diese Nicht-Kernsektoren haben die Landschaft der Immobilieninvestitionen diversifiziert und umfassen eine Vielzahl von Immobilientypen wie Rechenzentren, Studentenwohnungen, Gesundheitseinrichtungen, Mobilfunkmasten, Selfstorage, Einfamilienhausvermietungen, Gaming-REITs und alternative Immobilienanlagen, um nur einige zu nennen. Börsennotierte Unternehmen haben diese Expansion regelmäßig in neuere Immobiliensektoren vorangetrieben und ihr Know-how in diesen Sektoren aufgebaut. Heute bietet eine börsennotierte Anlage die Möglichkeit eines ausgewogeneren Portfolios mit einem breiteren Engagement in wachstumsstärkeren (nicht zum Kerngeschäft gehörenden) Immobiliensektoren sowie eine Absicherung gegen wirtschaftliche Abschwünge, da diese im Vergleich zu traditionellen Sektoren oft weniger empfindlich auf Konjunkturzyklen reagieren. Nicht-Kernimmobiliensektoren machen über 53 % des börsennotierten Immobilienuniversums aus, gegenüber 7 % des privaten Immobilienuniversums. Wenn man sich daher ausschließlich auf private Anleger verlässt, kann dies dazu führen, dass man die Chancen verpassen, die diese Sektoren bieten.

Schließlich können börsennotierte REITs an der Börse gekauft und verkauft werden, was im Vergleich zu privaten Immobilienanlagen – die in der Regel nicht sofort erfolgen und Sperrfristen unterliegen – eine höhere Liquidität bieten.

Passives Investieren hat in den letzten Jahren stark zugenommen. Warum sollten Immobilieninvestoren Ihrer Meinung nach stattdessen aktive Strategien in Betracht ziehen?

GEOFFREY DYBAS: Wir sind der Meinung, dass die Investition in globale Immobilienwertpapiere mit einem erfahrenen aktiven Manager mehrere wichtige Vorteile gegenüber traditionellen passiv verwalteten Anlagen wie börsengehandelten Fonds (ETFs) bietet.

Erstens sind mehr als drei Viertel (88 %) der Unternehmen im FTSE EPRA/Nareit Developed Index kleine und mittelgroße Namen. Diese Namen machen etwa 50 % des Indexgewichts aus. Traditionell basieren passive Indexfonds auf der Marktkapitalisierung und kaufen Aktien, deren Marktkapitalisierung am stärksten gestiegen ist. Dies führt in der Regel zu passiven Strategien, die aus Large-Cap-Unternehmen bestehen, was aktiven Managern die Möglichkeit bietet, Unternehmen zu identifizieren, von denen sie glauben, dass sie die vielversprechendsten Renditen bieten könnten.

Als zweite Anmerkung können sich REIT-Immobiliensektoren ganz unterschiedlich verhalten. Mit unterschiedlichen Treibern für jeden Immobiliensektor können REITs eine Kombination aus Widerstandsfähigkeit und wirtschaftlicher Dynamik bieten. Durch die Auswahl von Aktien, Sektoren und Regionen können aktive Manager die verschiedenen Phasen eines Wirtschafts- und/oder Immobilienzyklus nutzen, um die Rendite potenziell zu optimieren.

Zu guter Letzt können oberflächlich betrachtet kostengünstige passive Strategien attraktiv sein. Wir sind jedoch der Meinung, dass die Investition mit einem erfahrenen aktiven Manager mehrere Vorteile bietet, die sich in der historischen Performance widerspiegeln. So hat beispielsweise die Duff & Phelps Global REIT Strategy die Benchmark – und damit passive Strategien, die diesem Index nachliegen – in 100 % der rollierenden 3-Jahres-Zeiträume seit der Auflegung der Strategie im Jahr 2009 übertroffen.

In welchen Branchen finden Sie die attraktivsten Anlagemöglichkeiten?4

GEOFFREY DYBAS: Im aktuellen Marktumfeld glauben wir, dass REITs von langfristigen Trends zu mehr Wohneigentum profitieren werden (die zu höheren Mieten führen), zudem von der alternden Demografie (die zum Wachstum im Gesundheitswesen für Senioren beiträgt) und dem Trend, dass KI den Bedarf an Computern im Sektor der Rechenzentren erhöht. Daher finden wir großartige Investitionsmöglichkeiten in den folgenden Marktsegmenten:

- Rechenzentren: Die Nachfrage nach Rechenzentrumsflächen führt zu einer mehrjährigen langfristigen Wachstumsgeschichte. Darüber hinaus gibt es mehrere Einschränkungen für den Aufbau neuer Kapazitäten in den nächsten 5-7 Jahren. Wir gehen davon aus, dass dieser Bereich weiter expandieren wird, und sehen darin eine Chance, den Wert unserer Portfolios zu steigern, obwohl die aktuellen Bewertungen berücksichtigt werden müssen, um starke Chancen zu finden.

- Gesundheitsfürsorge für Senioren: Dieses Segment des Gesundheitswesens erlebt mit der alternden Bevölkerung demografischen Rückenwind und sieht sich Versorgungsengpässen gegenüber, die unserer Ansicht nach auf absehbare Zeit zu einem übergroßen Wachstumspotenzial beitragen könnten. Insbesondere im US-amerikanischen Sektor der Gesundheitsimmobilien werden sich die Auslastung von Krankenhäusern, Seniorenheimen, und qualifizierten Pflegeeinrichtungen weiter erhöhen. Obwohl die aktuellen Bewertungen höher zu sein scheinen als die historischen Durchschnitte, sind wir der Ansicht, dass ausgewählte REITs in diesem Sektor durch die aktuellen Bewertungen wachsen und eine Outperformance erzielen können.

- Wohnen: Wir haben wichtige Bereiche mit attraktiver Bewertung im gesamten Wohnsektor identifiziert. Die hohen Kosten für Wohneigentum, das weltweit mangelnde Angebot und einzigartige Teilsektoren, die nicht zum Kerngeschäft gehören, bringen langfristigen Rückenwind für das Wachstum im Wohnsektor. Innerhalb des Nicht-Kernsegments, zu dem Einfamilienhäuser, Fertighäuser und Studentenwohnungen gehören, sehen wir das Potenzial für ein übermäßiges Wachstum des Cashflows und der Erträge. So haben beispielsweise ein mangelndes Angebot und starke Eintrittsbarrieren im britischen Markt für Studentenwohnungen dazu beigetragen, dass unsere Holding, die Unite Group PLC, eine konstant starke Auslastung und ein stetiges Mietwachstum aufrechterhalten konnte. Ähnliche Trends haben wir in Kanada beobachtet, das einen großen Zustrom von Migranten erlebt hat. Bei Mehrfamilienhäusern ist das Angebot gering, während die Nachfrage hoch bleibt, was den Immobilienbesitzern mehr Flexibilität bietet.

Ist der Bürobereich immer noch so problematisch, wie man vielleicht denkt?

GEOFFREY DYBAS: Wir glauben nicht. Die anhaltenden Schlagzeilen rund um den Büromarkt bereiten den Investoren nach wie vor unverhältnismäßig große Sorgen. Es ist jedoch wichtig hervorzuheben, dass sie keinen großen Teil des Universums der börsennotierten Immobilien darstellen – sie machen nur etwa 5 % aus. Angesichts des Wachstums von Nicht-Kernsektoren im Bereich der öffentlichen Immobilien verliert das Büro im Vergleich zu vor zehn Jahren an Bedeutung. Damals machten sie rund 15 % des börsennotierten Universums aus. Bemerkenswert ist, dass Büros einen Anteil von fast 25 % am privaten Immobilienmarkt ausmachen – angesichts des geringeren Engagements in nicht zum Kerngeschäft gehörenden Immobilien.5

Aus unserer Sicht dürfte der Büroimmobiliensektor weltweit eine der herausforderndsten und umstrittensten Branchen bleiben. Obwohl hybride Arbeit ein langfristiger Trend ist, der weiterhin Abwärtsdruck auf das Büro ausgeübt hat, gab es eine Verschiebung hin zu zyklischeren Bedenken. Diese stehen im Zusammenhang mit einem verlangsamten Wachstum der Büroarbeitsplätze, weniger Stellenausschreibungen und höheren Mieten.

Wir bleiben sehr wählerisch und vorsichtig bei Büros. Unsere Beteiligungen in diesem Sektor konzentrieren sich auf Unternehmen mit stetiger Cashflow-Generierung und starken Bilanzen sowie einem hochwertigen Portfolio an Immobilien, die sich hauptsächlich in Gebieten der zentralen Büro- und Geschäftsviertel befinden und eine höhere Auslastung und Preissetzungsmacht aufweisen.