Les obligations à haut rendement européennes sont bien positionnées

Les obligations à haut rendement devraient continuer à offrir des rendements attractifs en 2024. Cependant, René Kallestrup de Capital Four préconise une approche sélective en tenant compte des secteurs et des régions.

Les obligations à haut rendement ont eu une très bonne année en 2023. Alors que le marché obligataire général a augmenté de 5,3% l’année dernière selon Morningstar, les obligations à haut rendement ont enregistré une performance moyenne de 12,1%1. Selon René Kallestrup, l’un des quatre gestionnaires de portefeuille des stratégies European High Yield Bond et Flexible Credit de Nordea, des rendements décents devraient se poursuivre cette année (bien qu’ils ne soient pas aussi élevés que l’année dernière).

Une raison à cela est le rendement du portefeuille, la courte durée de la classe d’actifs et l’effet « pull-to-par » avec des obligations se négociant autour de 95, compensant les défauts attendus. Après les pics des spreads de crédit en 2020 et 2022, ceux-ci se sont resserrés et offrent actuellement un écart élevé de 300 points de base en Europe et un écart plus bas de 300 points de base aux États-Unis2. Kallestrup préfère donc les obligations à haut rendement européennes à leurs homologues américaines, compte tenu de la trajectoire attendue des défauts. Il considère également que la composition des notations sur le marché européen est avantageuse.

Plus de défauts attendus aux États-Unis

Les taux de défaut restent moyens en comparaison des niveaux historiques. Bien qu’ils aient augmenté à nouveau – après les niveaux extrêmement bas de 2021 et 2022 – à un peu plus de 2% en raison du ralentissement économique et d’événements idiosyncratiques3, Kallestrup ne s’attend pas à une augmentation marquée des taux de défaut dans les prochains trimestres, sauf en cas de récession profonde. Les taux de défaut aux États-Unis devraient être plus élevés qu’en Europe. Tandis que JP Morgan prévoit des taux de défaut de 2,5% en Europe et de 2,75% aux États-Unis pour les obligations à haut rendement au cours des douze prochains mois4, Capital Four s’attend à des taux de défaut plus bas en Europe (1,8%) et plus élevés aux États-Unis (2,9%). La raison de cette prévision de défaut plus élevée pour le marché américain à haut rendement provient de la plus grande proportion d’obligations notées CCC.

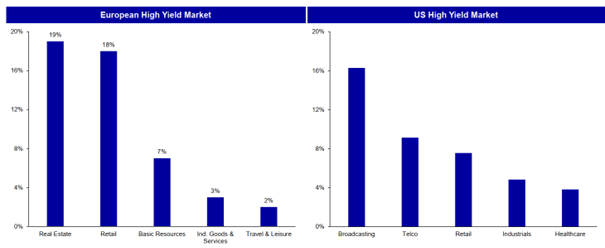

Il existe également des différences en ce qui concerne les secteurs avec les taux de défaut les plus élevés. Les défauts en Europe, en 2023, étaient particulièrement dans les secteurs de l’immobilier et de la vente au détail tandis que les faillites aux États-Unis étaient plus concentrées dans le secteur de la diffusion, mais aussi dans l’industrie des télécommunications et le secteur de la vente au détail5.

Des différences majeures entre l’Europe et les USA concernant les secteurs les plus en défaut

Source: JP Morgan. As of December 29, 2023

En Europe, environ 44% des obligations à haut rendement arriveront à échéance d’ici 2026, contre seulement 20% aux États-Unis. Cependant, Kallestrup s’attend à ce que le ‘maturity wall’ en Europe converge avec celui de l’autre côté de l’Atlantique en raison de vagues de refinancement à grande échelle. Il souligne que les émetteurs mieux notés possédant des obligations à faible coupon en circulation — émises alors que les taux gouvernementaux étaient négatifs — préfèrent les conserver jusqu’à l’échéance, car ces obligations devraient être refinancées à des coupons bien plus élevés aujourd’hui. Cela a transformé les marchés européens à haut rendement en marchés à plus courte durée, comme la plupart des obligations sont refinancées un an avant leur échéance (selon la période de ‘non-call’), l’effet ‘pull-to-par’ peut générer des rendements décents, bien que les émetteurs avec une structure de capital moins viable finiront par faire défaut.

Prudence avec les obligations immobilières

En termes de performance, la plupart des secteurs se sont bien comportés entre le début de 2023 et la fin de février 20246. De plus, la majorité des entreprises sont devenues plus prudentes et ont réduit leur endettement. Cela était particulièrement vrai pour les entreprises des secteurs des transports et des biens de consommation, qui ont été particulièrement touchés par la pandémie de coronavirus. Les entreprises des services financiers et du secteur de la santé, en revanche, ont vu leur endettement augmenter.

Kallestrup privilégie également les secteurs présentant de solides fondamentaux et qui sont moins cycliques, adoptant une surpondération dans les services et une sous-pondération dans l’automobile ainsi que dans l’industrie de base. Il favorise également les obligations sécurisées séniors avec des taux de recouvrement plus élevés. De plus, il y a une préférence pour le capital subordonné des grandes banques du nord de l’Europe plutôt que dans des banques plus petites du sud de l’Europe. Il fait preuve de plus de prudence lorsqu’il investit dans des obligations du secteur immobilier, qui, selon la région, peut-être exposé à des risques substantiels.

1 https://www.morningstar.com/funds/6-top-performing-high-yield-bond-funds

2 ICE BAML, Credit Suisse. As of: 31 December 2023

3JP Morgan Research, LCD. As of: 29 December 2023

4 JP Morgan Research, LCD. As of: 29 December 2023

5 JP Morgan Research. As of: 29 December 2023

6Capital Four, Bloomberg